Modellanpassung#

Bisher haben wir uns auf die Analyse von Messreihen konzentriert, bei denen einzelne Messwerte betrachtet wurden, um Mittelwerte und Standardabweichungen zu berechnen. Im letzten Kapitel haben wir jedoch bereits gesehen, dass es Situationen gibt, in denen verschiedene Messgrößen gemessen werden und diese unter Umständen eine Abhängigkeit oder Korrelation untereinander aufweisen können.

Dies bedeutet beispielsweise, dass wir eine Messgröße y haben, die eine Funktion einer anderen Messgröße x ist:

Grundsätzlich ist jeder funktionale Zusammenhang \(f(x)\) möglich. Es kann jedoch auch vorkommen, dass der Zusammenhang linear ist. In jedem Fall sollte der Typ der Fit-Funktion \(y = f(x)\) im Voraus festgelegt und begründet werden. Es ist keine wissenschaftliche oder messtechnische Vorgehensweise, alle möglichen Funktionen ohne klaren Grund auszuprobieren und sich dann für die besten zu entscheiden. Dies könnte zu unbrauchbaren Näherungen oder sogar zu falschen und nicht wissenschaftlichen Ergebnissen führen, was vermieden werden sollte.

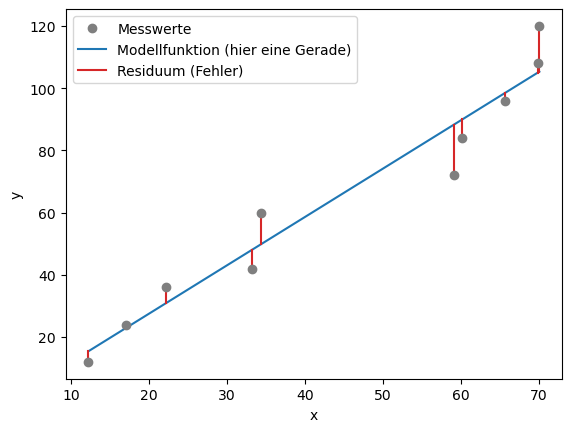

Wenn wir Messungen von y für verschiedene Werte von x durchführen, erhalten wir verschiedene Punkte im Messbereich. Die Werte werden wahrscheinlich um eine Gerade streuen, das heißt, sie liegen nicht perfekt auf einer Geraden. Dies liegt einfach daran, dass es zufällige Fehler gibt.

Show code cell source

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from scipy.optimize import curve_fit

from scipy import interpolate

y = [12, 24, 36, 42, 60, 72, 84, 96, 108, 120]

x = [12.2, 17, 22.1, 33.2, 34.4, 59.1, 60.2, 65.7, 69.9, 70.1]

y = np.array(y) #konvertiere die Messwerte in ein Numpy-Array

x = np.array(x) #konvertiere die Messwerte in ein Numpy-Array

plt.plot(x,y,'o', color='tab:gray', zorder=3)

# Anpassung / Fit:

def anpassung(x, a, b):

return a + b*x

popt, pcov = curve_fit(anpassung, x, y)

plt.plot(x,anpassung(x,*popt), zorder=0, color = 'tab:blue')

plt.plot((x,x),([i for i in y], [j for (j) in anpassung(x,*popt)]),c='tab:red', zorder=1)

plt.xlabel('x')

plt.ylabel('y')

#plt.xticks([])

#plt.yticks([])

plt.legend(['Messwerte', 'Modellfunktion (hier eine Gerade)', 'Residuum (Fehler)'])

plt.show()

Um die optimale Gerade zu bestimmen, führen wir eine lineare Regression durch, um die Daten anzunähern. Die optimale Gerade hat im Idealfall die Form:

Hierbei ist \(b\) die Steigung der Geraden, \(a\) der Achsenabschnitt und \(E\) der Fehler, der durch den Abstand der Geraden von den Messpunkten entsteht.

Wie bestimmen wir diese Gerade? Kurz gesagt, suchen wir ein geeignetes Modell für unsere Daten und möchten die Modellparameter ermitteln. Das Modell soll möglichst gut die Messdaten vorhersagen. Die Anpassung des Modells erfolgt häufig mithilfe der Methode der kleinsten Quadrate, die sich für die Modellierung von nahezu allen Arten von Messdaten eignet.

Tutorial

Python-Beispiele für Kurvenanpassungen findet ihr hier:

Least-Squares: Methode der kleinsten Quadrate#

Unser Ziel ist es, die Abweichung der Messwerte von der Geraden (oder allgemein von der Funktion \(f\)) so gering wie möglich zu halten. Wie bereits beim Berechnen von Mittelwerten und Standardabweichungen verwenden wir die Quadrate der Abweichungen. Dadurch werden positive und negative Abweichungen nicht ausgeglichen, und größere Abweichungen werden stärker (quadratisch) gewichtet.

Hierfür definieren wir die Funktion \(Q\), die von den Geradenparametern \(b\) und \(a\) abhängt und als Gütefunktion definiert ist:

In dieser Funktion werden zunächst die Unterschiede zwischen den Messwerten und der theoretischen Geradenfunktion berechnet. Diese Differenzen werden dann quadriert und schließlich für alle Messwerte \(y_i\) aufsummiert. Unser Ziel ist es, diese Summe zu minimieren. Es handelt sich um ein Minimierungsproblem, das je nach Art der Modellfunktion unterschiedlich gelöst wird. Im Folgenden werden wir es für eine lineare Funktion lösen.

Warnung

Besitzen die \(N\) Messwerte \(y_i\) jeweils unterschiedliche Unsicherheiten \(s_i\), so werden diese in die Gütefunktion miteinbezogen und verursachen eine Art Gewichtung. Damit geht \(Q\) über in \(\chi^2\):

Wenn alle Werte von \(y_i\) die gleiche absolute (oder keine) Unsicherheit haben, ist \(s_i = s = \mathrm{const}\) und beim “Nullsetzen” werden diese einfach eliminiert und man kann, wie im Folgenden gezeigt \(Q\) benutzen.

Um die Parameter \(a\) und \(b\) zu minimieren, leiten wir die Funktion \(Q\) nach diesen Parametern ab und setzen die Ableitungen gleich Null, um die Extremstellen (in diesem Fall das Minimum) zu finden. Wir leiten \(Q\) also nach \(b\) und \(a\) ab:

Durch Differentiation nach den Parametern und Gleichsetzen der Ableitungen auf Null erhalten wir die folgenden Gleichungen:

Modellparameter#

Durch Umstellen dieser Gleichungen erhalten wir die folgenden Ausdrücke für die gesuchten besten Schätzwerte der Regressionsgeraden, auch Regressionskoeffizienten oder Modellparameter genannt:

Hierbei bedeuten \(\bar x\) und \(\bar y\) die Durchschnittswerte der jeweiligen Messwerte:

und die Kovarianz \(\mathrm{cov}_{xy}\) und die Standardabweichung \(s_{x}\) der Messwerte sind:

Es ist wichtig anzumerken, dass wir hier die Mittelwerte für \(x\) und \(y\) verwenden, obwohl die \(x\)-Werte absichtlich während der Versuchsreihe variiert werden, wodurch sich die Größen \(x\) und \(y\) kontinuierlich ändern. Dies ist eine besondere Eigenschaft der Methode der kleinsten Quadrate in der linearen Regression.

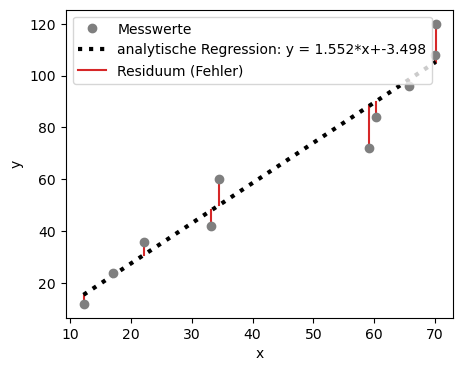

Mittels diesen Gleichungen können wir für das oben gezeigte Beispiel der Messdaten die Parameter \(a\) und \(b\) manuell berechnen:

Show code cell source

# Erstellen der DataFrames

data = pd.DataFrame({'x': x, 'y': y})

# Berechnung der Regressionskoeffizienten

x_mean = data['x'].mean()

y_mean = data['y'].mean()

xy_mean = (data['x'] * data['y']).mean()

x_squared_mean = (data['x']**2).mean()

b = (xy_mean - x_mean * y_mean) / (x_squared_mean - x_mean**2)

a = y_mean - b * x_mean

print("Regressionskoeffizient b (Geraden-Steigung):", b)

print("Regressionskoeffizient a (Ordinatenabschnitt):", a)

# Berechnung der Gütefunktion

data['b*x+a'] = b * data['x'] + a

data['y-(b*x+a)'] = data['y'] - data['b*x+a']

data['[y-(b*x+a)]^2'] = data['y-(b*x+a)']**2

sum_of_squared_residuals = data['[y-(b*x+a)]^2'].sum()

Regressionskoeffizient b (Geraden-Steigung): 1.5521057004878616

Regressionskoeffizient a (Ordinatenabschnitt): -3.4979720446561657

Show code cell source

# MatplotLib Settings:

plt.style.use('default') # Matplotlib Style wählen

plt.rcParams['font.size'] = 10; # Schriftgröße

plt.figure(figsize=(5,4)) # Plot-Größe

plt.plot(x,y,'o', color='tab:gray', zorder=3)

plt.plot(x,b*x+a,lw=3, color="black", ls = ':') # plot Ausgleichsgerade mit m und b

plt.plot((x,x),([i for i in y], [j for (j) in anpassung(x,*popt)]),c='tab:red', zorder=1)

plt.xlabel('x')

plt.ylabel('y')

#plt.xticks([])

#plt.yticks([])

plt.legend(['Messwerte', 'analytische Regression: y = %5.3f*x+%5.3f'%(b,a), 'Residuum (Fehler)'])

plt.show()

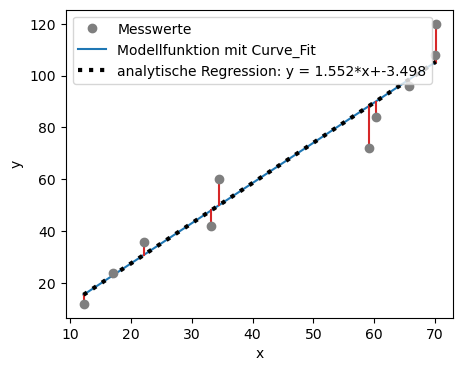

Die Regressionskoeffizienten ermöglichen uns, die Gerade zu bestimmen. In der Praxis verwendet man jedoch in der Regel nicht diese komplexen Berechnungen, sondern greift auf Funktionen zurück, die bereits in vielen Programmen vorimplementiert sind. Ein Beispiel hierfür ist die in Python vorhandene Funktion curve_fit. Wie das folgende Beispiel zeigt, führen sowohl die manuelle Berechnung von \(b\) und \(a\) als auch die Verwendung der integrierten Python-Funktion zu derselben Regressionsgeraden.

Die Modellparameter und Unsicherheiten lassen sich in Python direkt durch die Fit-Funktion speichern: popt, pcov = curve_fit(anpassung, x, y).

poptenthält die Parameterwerte (z. B. Steigung, Achsenabschnitt). Hier ist \(a\) inpopt[0]gespeichert und \(b\) inpopt[1].pcovist die Kovarianzmatrix der Parameter und enthält die Varianzen der Modellparameter (Quadrierten Unsicherheiten).

Show code cell source

plt.style.use('default') # Matplotlib Style wählen

plt.rcParams['font.size'] = 10; # Schriftgröße

plt.figure(figsize=(5,4)) # Plot-Größe

# Modellfunktion / Fit:

def anpassung(x, a, b):

return a + b*x

# Funktion an die Messwerte anpassen:

popt, pcov = curve_fit(anpassung, x, y)

plt.plot(x,y,'o', color='tab:gray', zorder=3, label = 'Messwerte')

plt.plot(x,anpassung(x,*popt), zorder=0, color = 'tab:blue', label = 'Modellfunktion mit Curve_Fit')

plt.plot(x,b*x+a,lw=3, color="black", ls = ':', label = 'analytische Regression: y = %5.3f*x+%5.3f' %(b,a)) # plot Ausgleichsgerade mit m und b

plt.plot((x,x),([i for i in y], [j for (j) in anpassung(x,*popt)]),c='tab:red', zorder=1)

plt.xlabel('x')

plt.ylabel('y')

#plt.xticks([])

#plt.yticks([])

plt.legend()

plt.show()

print('Modellparameter a: ', popt[0])

print('Modellparameter b: ', popt[1])

print('Die Kovarianzmatrix der Parameter ist:\n', pcov)

Modellparameter a: -3.497972129641658

Modellparameter b: 1.5521057031743566

Die Kovarianzmatrix der Parameter ist:

[[ 4.56630726e+01 -8.29194564e-01]

[-8.29194564e-01 1.86797595e-02]]

Wie gut passt ein Modell? Residuenanalyse!#

Um die Anpassung von Modellen an Messdaten zu bewerten, verwendet man verschiedene Kenngrößen.

Im Folgenden sind die wichtigsten Größen zusammengefasst, jeweils mit englischer Bezeichnung (gebräuchlich in der Literatur) und deutscher Entsprechung:

Residuen#

Residuen sind definiert als die Differenz zwischen den gemessenen Werten und den durch das Modell vorhergesagten Werten:

\(y_i\) sind die gemessenen Werte sind und \(f(x_i)\) die Modellwerte.

Wenn das Modell korrekt ist und die Unsicherheiten realistisch abgeschätzt wurden, sollten die Residuen zufällig um 0 verteilt sein.

Systematische Strukturen in den Residuen (z. B. Trends oder gekrümmte Muster) deuten darauf hin, dass das Modell die Daten nicht angemessen beschreibt.

Residuenplots sind daher ein wichtiges Diagnosewerkzeug bei der Datenanalyse.

Residuensumme#

Die Residuensumme (Sum of Squared Residuals, SSR oder auf deutsch Summe der Quadrierten Residuen, SQR) misst die Gesamtabweichung des Modells von den Daten:

Je kleiner die SSR, desto enger liegen die Modellwerte an den Werten.

Show code cell source

# MatplotLib Settings:

plt.style.use('default') # Matplotlib Style wählen

plt.rcParams['font.size'] = 10; # Schriftgröße

plt.figure(figsize=(5,3)) # Plot-Größe

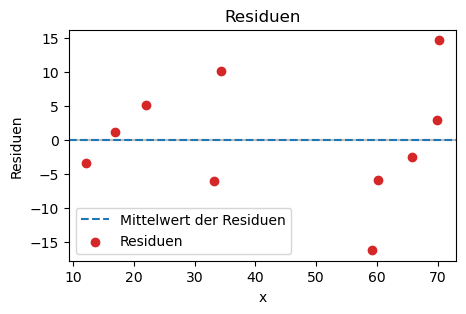

# Residuen berechnen

residuals = y - anpassung(x, *popt)

# SSR berechnen:

SSR = 0

for r in residuals:

SSR += r**2

print("Summe der quadrierten Residuen (SSR): \t", SSR)

print("Mittelwert der Residuen: \t\t", np.mean(residuals))

# Residuenplot

plt.axhline(0, color="tab:gray", linestyle="-", alpha = 0.5)

plt.axhline(np.mean(residuals), color="tab:blue", linestyle="--", label = 'Mittelwert der Residuen')

plt.scatter(x, residuals, color = 'tab:red', label = 'Residuen')

plt.legend()

plt.xlabel("x")

plt.ylabel("Residuen")

plt.title("Residuen")

plt.show()

Summe der quadrierten Residuen (SSR): 708.4098032924456

Mittelwert der Residuen: -3.426803445449877e-08

Standardfehler der Residuen (RMSE)#

Als ein Maß für die Qualität der Regression kann der geschätzte Standardfehler der Residuen (engl. residual standard error bzw. Root Mean Square Error, RMSE) genommen werden. Er beschreibt, wie stark die Messwerte im Durchschnitt von der Regressionsgeraden abweichen und normiert die Streuung der Residuen unter Berücksichtigung der Freiheitsgerade \(\nu = N-k\):

mit

\({\varepsilon}_i\): Residuen

\(\nu = N-k\): Freiheitsgrade, wobei \(k\) die Anzahl der Modellparameter sind. Bei einer linearen Regression mit \(a, b\) als Parameter ist \(k=2\).

SSR: Sume of Squared Residuals (bzw. SQR: Quadratsumme der Residuen)

Der Standardfehler der Residuen ist ein eigenständiges Gütemaß. Er gibt an, wie groß im Durchschnitt die Abweichung der Messwerte von der Regressionsgerade ausfällt. Je größer der Standardfehler der Regression, desto schlechter beschreibt die Regressionsgerade die Verteilung der Messwerte. RMSE erlaubt den direkten Vergleich zwischen Datensätzen unterschiedlicher Länge oder Modellen mit unterschiedlicher Parameterzahl.

Warnung

Hierbei handelt es sich nicht um die klassische Standardabweichung der Residuen, da durch die Anzahl der Freiheitsgerade \(N-k\) geteilt wird. Bei der arithmetischen Standardabweichung dividiert man durch \(N\), bei der empirischen Standardabweichung durch \(N-1\). D.h. nur für die Spezialfälle \(k=0\) bzw. \(k=1\) ist der Standardfehler der Residuan gleich der arithmetischen bzw. empirischen Standardabweichung.

Aus dem Standardfehler der Residuen (RMSE) lassen sich Fehlergrenzen und Vertrauensintervalle ableiten.

Unter der Annahme einer Normalverteilung gilt:

Etwa 68 % aller Residuen liegen innerhalb von \(\pm 1 \times RMSE\).

Etwa 95 % aller Residuen liegen innerhalb von \(\pm 2 \times RMSE\).

Etwa 99,7 % aller Residuen liegen innerhalb von \(\pm 3 \times RMSE\).

Show code cell source

# MatplotLib Settings:

plt.style.use('default') # Matplotlib Style wählen

plt.rcParams['font.size'] = 10

plt.figure(figsize=(5,3)) # Plot-Größe

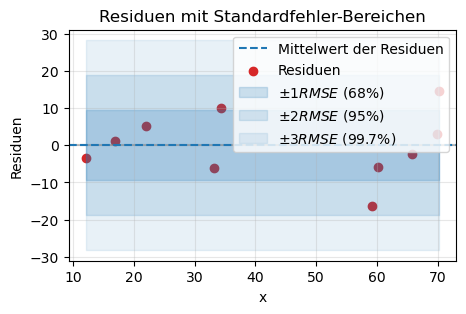

# Standardfehler der Schätzung

sy = np.sqrt(SSR/(len(y)-2))

print('Standardfehler des Residuen RMSE: \t +-', sy)

print("Standardabweichung der Residuen: \t +-", np.std(residuals))

# Residuenplot

plt.axhline(0, color="tab:gray", linestyle="-", alpha = 0.5)

plt.axhline(np.mean(residuals), color="tab:blue", linestyle="--", label = 'Mittelwert der Residuen')

plt.scatter(x, residuals, color='tab:red', label="Residuen")

# Konfidenzbereiche als Flächen

plt.fill_between(x, -sy, sy, color='tab:blue', alpha=0.2, label=r'$\pm 1 RMSE$ (68%)')

plt.fill_between(x, -2*sy, 2*sy, color='tab:blue', alpha=0.15, label=r'$\pm 2 RMSE$ (95%)')

plt.fill_between(x, -3*sy, 3*sy, color='tab:blue', alpha=0.1, label=r'$\pm 3 RMSE$ (99.7%)')

# Achsenbeschriftungen und Titel

plt.xlabel("x")

plt.ylabel("Residuen")

plt.title("Residuen mit Standardfehler-Bereichen")

plt.legend(loc="upper right")

plt.grid(alpha=0.3)

plt.show()

Standardfehler des Residuen RMSE: +- 9.410166067161393

Standardabweichung der Residuen: +- 8.416708402293889

Chi²-Quadrat-Anpassungstest#

Der Chi²-Quadrat-Anpassungstest bewertet die Anpassung, wenn die Unsicherheiten der Daten \(s_i\) bekannt sind.

Zur Beurteilung eines Modells wird das reduzierte Chi² verwendet:

für welches Chi² durch die Anzahl der Freiheitsgerade \(\nu\) geteilgt wird. \(k\) ist wieder die Anzahl der Modellparameter und \(N\) die Anzahl der Messwerte. Für die lineare Regression, mit zwei Modellparametern \(b\) and \(a\), ist \(k = 2\).

Der Chi²-Quadrat-Anpassungstest ermöglicht es, die Anpassungsgüte eines vermuteten funktionalen Zusammenhangs (z. B. Abhängigkeit einer Messgröße von Zeit, Temperatur oder Druck) an empirische Messpunkte zu bewerten.

Praktisch bedeutet das:

Man prüft, ob ein gewähltes Modell (etwa eine Gerade) die Daten hinreichend beschreibt oder ob ein komplexeres Modell (z. B. Parabel, logarithmischer Zusammenhang) notwendig ist.

Dazu vergleicht man die berechneten \(\chi^2\)-Werte verschiedener Modelle. Das Modell mit dem kleinsten normierten \(\chi^2\) (reduzierten \(\chi^2\)) liefert die beste Erklärung der Daten.

\(\chi^2_\nu \approx 1\): Modell passt zu den Daten, Unsicherheiten sind realistisch.

\(\chi^2_\nu \gg 1\): Modell passt schlecht oder Unsicherheiten unterschätzt (zu klein).

\(\chi^2_\nu \ll 1\): Unsicherheiten überschätzt (zu groß) oder Daten überangepasst.

Darüber hinaus erlaubt dieser Test wieder, auf Basis der empirisch bestimmten Varianz, Vertrauensintervalle für die (unbekannte) Varianz der Grundgesamtheit abzuschätzen. Damit lässt sich mit einer vorgegebenen Wahrscheinlichkeit der Bereich angeben, in dem der wahre Wert der Varianz liegt.

Show code cell source

# MatplotLib Settings:

plt.style.use('default') # Matplotlib Style wählen

plt.rcParams['font.size'] = 10

plt.figure(figsize=(5,3)) # Plot-Größe

# Schätzung des Fehlers für y:

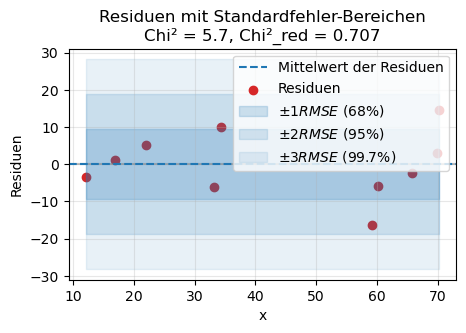

y_err = 0.2 * y # Beispiel: 20% Fehler in y

# Chi^2 und reduced Chi^2 berechnen

chi2_val = np.sum((residuals / y_err)**2)

dof = len(y) - 2 # Beispiel: lineares Modell mit 2 Parametern

chi2_red = chi2_val / dof

print('Standardfehler des Residuen RMSE: \t +-', sy)

print("Standardabweichung der Residuen: \t +-", np.std(residuals))

print(f"Chi²: {chi2_val:.2f}, Chi²_red: {chi2_red:.3f}")

# Residuenplot

plt.axhline(0, color="tab:gray", linestyle="-", alpha=0.5)

plt.axhline(np.mean(residuals), color="tab:blue", linestyle="--", label='Mittelwert der Residuen')

plt.scatter(x, residuals, color='tab:red', label="Residuen")

# Konfidenzbereiche als Flächen

plt.fill_between(x, -sy, sy, color='tab:blue', alpha=0.2, label=r'$\pm 1 RMSE$ (68%)')

plt.fill_between(x, -2*sy, 2*sy, color='tab:blue', alpha=0.15, label=r'$\pm 2 RMSE$ (95%)')

plt.fill_between(x, -3*sy, 3*sy, color='tab:blue', alpha=0.1, label=r'$\pm 3 RMSE$ (99.7%)')

# Achsenbeschriftungen und Titel

plt.xlabel("x")

plt.ylabel("Residuen")

plt.title(f"Residuen mit Standardfehler-Bereichen\nChi² = {chi2_val:.1f}, Chi²_red = {chi2_red:.3f}")

plt.legend(loc="upper right")

plt.grid(alpha=0.3)

plt.show()

Standardfehler des Residuen RMSE: +- 9.410166067161393

Standardabweichung der Residuen: +- 8.416708402293889

Chi²: 5.66, Chi²_red: 0.707

Bestimmtheitsmaß R^2#

Das Bestimmtheitsmaß \(R^2\) ist ein Maß für die Anpassungsgüte eines Regressionsmodells und gibt an, wie viel Varianz der Daten durch das Modell erklärt werden können:

SSR: Sum of Squared Residuals (deutsch: SQR Summe Quadrierter Residuen)

SST: um of Squares Total (deutsch: SQT gesamte Quadratsumme)

Allgemein gilt für das Bestimmtheitsmaß:

Je näher \(\mathit{R}^2\) an 1 liegt, desto besser passt die Kurvenanpassung.

Für \(\mathit{R}^2 = 0\) ist das Modell völlig ungeeignet, um einen Zusammenhang zwischen \(x_i\) und \(y_i\) vorherzusagen.

Für \(\mathit{R}^2 = 1\) kann \(y\) vollständig durch das lineare Modell beschrieben werden, und alle Messpunkte liegen auf einer nicht-horizontalen Geraden. In diesem Fall besteht ein deterministischer Zusammenhang, kein stochastischer.

Nachteile des Bestimmtheitsmaßes:

Bei einer steigenden Anzahl von Messwerten erhöht sich \(\mathit{R}^2\), ohne dass die Korrelation oder das Modell tatsächlich besser werden. Dieses Problem könnte durch ein korrigiertes \(\mathit{R}^2\) behoben werden:

Dabei stehen:

\(N\) für die Anzahl der Messwerte und

\(k\) für die Anzahl der Variablen im Regressionsmodell.

Ein weiterer Nachteil ist, dass das Bestimmtheitsmaß keine Aussage darüber trifft, ob das verwendete Regressionsmodell tatsächlich korrekt ist.

Show code cell source

# MatplotLib Settings:

plt.style.use('default') # Matplotlib Style wählen

plt.rcParams['font.size'] = 10

plt.figure(figsize=(5,3)) # Plot-Größe

# Schätzung des Fehlers für y:

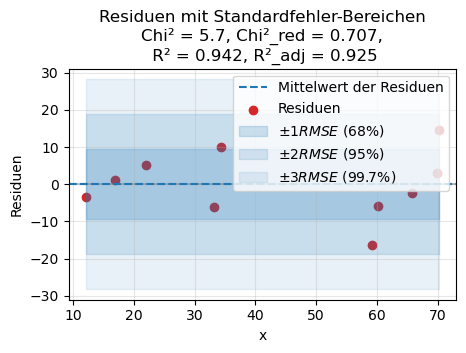

y_err = 0.2 * y # Beispiel: 20% Fehler in y

# Chi^2 und reduced Chi^2 berechnen

chi2_val = np.sum((residuals / y_err)**2)

dof = len(y) - 2 # Beispiel: lineares Modell mit 2 Parametern

chi2_red = chi2_val / dof

# Bestimmtheitsmaß R² und Adjusted R²

N = len(y) # Anzahl Datenpunkte

p = 2 # Anzahl Modellparameter (z.B. lineares Modell mit Steigung+Achsenabschnitt)

sst = np.sum((y - np.mean(y))**2) # totale Varianz

ssr = np.sum(residuals**2) # Residuensumme

r2 = 1 - ssr/sst

r2_korr = 1 - (1-r2) * (N-1)/(N-p-1)

print('Standardfehler des Residuen RMSE: \t +-', sy)

print("Standardabweichung der Residuen: \t +-", np.std(residuals))

print(f"Chi²: {chi2_val:.2f}, Chi²_red: {chi2_red:.3f}")

print(f"R² (Bestimmtheitsmaß): {r2:.3f}")

print(f"R²_reduziert (reduziert): {r2_korr:.3f}")

# Residuenplot

plt.axhline(0, color="tab:gray", linestyle="-", alpha=0.5)

plt.axhline(np.mean(residuals), color="tab:blue", linestyle="--", label='Mittelwert der Residuen')

plt.scatter(x, residuals, color='tab:red', label="Residuen")

# Konfidenzbereiche als Flächen

plt.fill_between(x, -sy, sy, color='tab:blue', alpha=0.2, label=r'$\pm 1 RMSE$ (68%)')

plt.fill_between(x, -2*sy, 2*sy, color='tab:blue', alpha=0.15, label=r'$\pm 2 RMSE$ (95%)')

plt.fill_between(x, -3*sy, 3*sy, color='tab:blue', alpha=0.1, label=r'$\pm 3 RMSE$ (99.7%)')

# Achsenbeschriftungen und Titel mit Kennwerten

plt.xlabel("x")

plt.ylabel("Residuen")

plt.title(

f"Residuen mit Standardfehler-Bereichen\n"

f"Chi² = {chi2_val:.1f}, Chi²_red = {chi2_red:.3f},\n "

f"R² = {r2:.3f}, R²_adj = {r2_korr:.3f}"

)

plt.legend(loc="upper right")

plt.grid(alpha=0.3)

plt.show()

Standardfehler des Residuen RMSE: +- 9.410166067161393

Standardabweichung der Residuen: +- 8.416708402293889

Chi²: 5.66, Chi²_red: 0.707

R² (Bestimmtheitsmaß): 0.942

R²_reduziert (reduziert): 0.925

Das Bestimmtheitsmaß ist gleich dem Korrelationskoeffizienten,

mit

und kann daher recht einfach über numpy-Pakete in Python ausgegeben werden:

# Analytische Methode:

r = (np.mean(x*y)-np.mean(x)*np.mean(y))/(np.sqrt(np.mean(x**2) - np.mean(x)**2) * np.sqrt(np.mean(y**2) - np.mean(y)**2))

print('Der Korrelationskoeffizient zwischen x und t beträgt: %5.8f\n'%(r))

# Python:

r = np.corrcoef(x, y)

print('Die Korrelationsmatrix zwischen x und t mittels numpy-Paket lautet:')

print(r)

Der Korrelationskoeffizient zwischen x und t beträgt: 0.97035603

Die Korrelationsmatrix zwischen x und t mittels numpy-Paket lautet:

[[1. 0.97035603]

[0.97035603 1. ]]

Zusammenfassung#

Maß |

Deutsch |

Formel/Definition |

Wann sinnvoll? |

Interpretation |

|---|---|---|---|---|

Residuen |

Residuen |

\( r_i = y_i - \hat{y}_i \) |

Immer – visuelle Analyse von Fehlern |

Musterfrei um 0 → gutes Modell |

SSR |

Residuensumme |

\( SSR = \sum r_i^2 \) |

Erste Bewertung, einfache Fits |

Klein = gute Anpassung, aber abhängig von \(N\) |

RMSE |

Standardfehler der Residuen |

\( RMSE = \sqrt{SSR / \nu} \) |

Vergleich von Modellen ohne Fehlerbalken |

Klein = gute Anpassung, vergleichbar |

Chi² |

Chi-Quadrat-Wert |

\( \chi^2 = \sum \left(\tfrac{r_i}{s_i}\right)^2 \) |

Wenn Unsicherheiten \(s_i\) bekannt sind |

Erwartung: \(\chi^2 \approx \nu\) |

Chi²_red |

Reduziertes Chi-Quadrat |

\( \chi^2_\text{red} = \chi^2 / \nu \) |

Standardmaß in Physik & Messtechnik |

\(\approx 1\): gute Anpassung, \(\ll 1\): Fehler überschätzt, \(\gg 1\): schlechtes Modell |

R² |

Bestimmtheitsmaß |

\( R^2 = 1 - \tfrac{SSR}{SST} \) |

Statistik, Machine Learning |

0–1: erklärt Varianz, kann Overfitting belohnen |

Korr. R² |

Koffigiertes Bestimmtheitsmaß |

\( R^2_\text{korr.} = 1 - (1-R^2)\tfrac{N-1}{N-p-1} \) |

Vergleich von Modellen mit unterschiedlicher Param.-zahl |

Strenger als \(R^2\), bestraft unnötige Parameter |

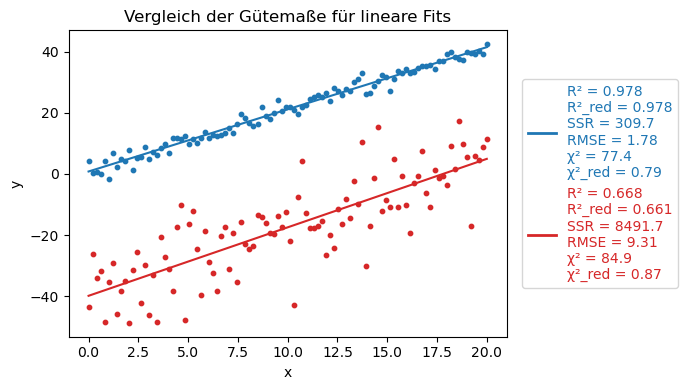

Show code cell source

import numpy as np

import matplotlib.pyplot as plt

from scipy.optimize import curve_fit

from sklearn.metrics import r2_score

from matplotlib.lines import Line2D

# MatplotLib Settings:

plt.style.use('default')

plt.rcParams['font.size'] = 10

plt.figure(figsize=(7,4)) # breiter für Legende rechts

# --- Lineares Modell ---

def linear(x, a, b):

return a * x + b

# --- Daten erzeugen ---

np.random.seed(1)

x1 = np.linspace(0, 20, 100)

n = len(x1)

p = 2

dof = n - p

# Datensatz 1: geringes Rauschen (blau, oben)

noise1 = 2.0

y1 = 2.0 * x1 + 1.0 + np.random.normal(0, noise1, size=n)

params1, _ = curve_fit(linear, x1, y1)

y1_fit = linear(x1, *params1)

resid1 = y1 - y1_fit

SSR1 = np.sum(resid1**2)

RMSE1 = np.sqrt(SSR1/dof)

R2_1 = r2_score(y1, y1_fit)

R2_adj_1 = 1 - (1-R2_1)*(n-1)/(n-p-1)

chi2_1 = np.sum((resid1/noise1)**2)

chi2_red_1 = chi2_1/dof

# Datensatz 2: starkes Rauschen (rot, unten, Offset)

noise2 = 10.0

y2 = 2.0 * x1 + 1.0 + np.random.normal(0, noise2, size=n) - 40

params2, _ = curve_fit(linear, x1, y2)

y2_fit = linear(x1, *params2)

resid2 = y2 - y2_fit

SSR2 = np.sum(resid2**2)

RMSE2 = np.sqrt(SSR2/dof)

R2_2 = r2_score(y2, y2_fit)

R2_adj_2 = 1 - (1-R2_2)*(n-1)/(n-p-1)

chi2_2 = np.sum((resid2/noise2)**2)

chi2_red_2 = chi2_2/dof

# --- Plot ---

plt.scatter(x1, y1, color='tab:blue', s=10)

plt.plot(x1, y1_fit, "-", color='tab:blue')

plt.scatter(x1, y2, color='tab:red', s=10)

plt.plot(x1, y2_fit, "-", color='tab:red')

# Legenden-Text vorbereiten (mit farbigem Labeltext)

legend_text1 = (f"R² = {R2_1:.3f}\n"

f"R²_red = {R2_adj_1:.3f}\n"

f"SSR = {SSR1:.1f}\n"

f"RMSE = {RMSE1:.2f}\n"

f"χ² = {chi2_1:.1f}\n"

f"χ²_red = {chi2_red_1:.2f}")

legend_text2 = (f"R² = {R2_2:.3f}\n"

f"R²_red = {R2_adj_2:.3f}\n"

f"SSR = {SSR2:.1f}\n"

f"RMSE = {RMSE2:.2f}\n"

f"χ² = {chi2_2:.1f}\n"

f"χ²_red = {chi2_red_2:.2f}")

# Dummy-Handles für farbige Legende

handles = [

Line2D([0], [0], color='tab:blue', lw=2, label=legend_text1),

Line2D([0], [0], color='tab:red', lw=2, label=legend_text2)

]

# Achsenbeschriftungen und Legende

plt.xlabel("x")

plt.ylabel("y")

plt.title("Vergleich der Gütemaße für lineare Fits")

leg = plt.legend(handles=handles, loc='center left', bbox_to_anchor=(1.02, 0.5), frameon=True)

# Legendentext einfärben

for text, color in zip(leg.get_texts(), ['tab:blue', 'tab:red']):

text.set_color(color)

plt.tight_layout()

plt.show()

Unsicherheiten der Modellparameter#

Die Unsicherheiten der Modellparameter können sowohl manuell also auch in python berechnet werden.

Manuelle Berechnung (lineare Regression)#

Für das einfache lineare Modell \(y = a x + b\) lassen sich die Unsicherheiten der Parameter \(a\) (Steigung) und \(b\) (Ordinatenabschnitt) analytisch angeben. Sie hängen vom Standardfehler der Residuen \(s_y\) und der Verteilung der Messwerte \(x_i\) ab:

Der Fehler der Geradensteigung \(b\) beträgt:

Der Fehler des Ordinatenabschnitts \(a\) beträgt:

Wobei \(s_y\) der Standardfehler ist.

Mithilfe dieser Standardabweichungen für \(a\) und \(b\) können mit der Student-t-Verteilung und Quantilen kombiniert werden, um den Vertrauensbereich anzugeben.

Diese Formeln sind aber nur für lineare Modelle in geschlossener Form praktikabel.

#Manuelle Berechnung der Unsicherheiten der Modellparameter

N = len(y)

# Berechnung von SSR:

SSR = 0

for i in range(N):

SSR += ( y[i] - b * x[i] - a )**2

varianz_y = 1/(N-2)*SSR

s_y = np.sqrt(varianz_y)

print('Die Unsicherheit von y ist \t s_y = %5.4f' %(s_y))

s_b = s_y * np.sqrt(1 / (N*(np.mean(x**2) - np.mean(x)**2)))

print('Die Unsicherheit von b ist \t s_b = %5.4f' %(s_b))

s_a = s_b * np.sqrt(np.mean(x**2))

print('Die Unsicherheit von a ist \t s_a = %5.4f' %(s_a))

Die Unsicherheit von y ist s_y = 9.4102

Die Unsicherheit von b ist s_b = 0.1367

Die Unsicherheit von a ist s_a = 6.7574

Kovarianzmatrix#

Für beliebige nichtlineare Modelle wird die Berechnung der Unsicherheiten schnell komplex.

Im Allgemeinen gilt:

Man benötigt die Jacobi-Matrix \(J\) der partiellen Ableitungen der Modellfunktion nach den Parametern.

Die Kovarianzmatrix ergibt sich (unter Annahme gleicher Varianz \(\sigma^2\) der Messungen) zu:

Auf der Diagonale von \(C\) stehen die Varianzen der einzelnen Parameter, ihre Wurzeln sind die Standardabweichungen (Unsicherheiten).

Die Nicht-Diagonalelemente beschreiben die Kovarianzen und damit die Korrelationen zwischen den Parametern und deren Abhängigkeiten untereinander.

Kovarianz \(C = \mathrm{cov}(a,b)\) beschreibt, wie stark die Parameter \(a\) und \(b\) gemeinsam variieren.

Daraus ergibt sich die Korrelation:

\(r_{ab} \approx 0\): Parameter nahezu unabhängig.

\(r_{ab} \approx +1\): Parameter schwanken gemeinsam.

\(r_{ab} \approx -1\): Parameter sind stark gegensätzlich gekoppelt.

Die Kovarianzmatrix fasst damit alle Fehlerinformationen der Parameter in einer Matrix zusammen.

In der Praxis liest man meist nur die Standardabweichungen (Diagonale) aus, während die Off-Diagonale für starke Parameterkorrelationen relevant ist.

Dieser Weg ist analytisch für komplizierte Modelle meist nicht mehr sinnvoll.

Python übernimmt in scipy.optimize.curve_fit diese Schritte automatisch. Die Unsicherheiten der Modellparameter werden im Folgenden Code ausgegeben, welche sich auf der Diagonale von \(C\) befinden:

Show code cell source

# Unsicherheiten = sqrt(Diagonale der Kovarianzmatrix)

perr = np.sqrt(np.diag(pcov))

s_a, s_b = perr

# Modellparameter:

a = popt[0]

b = popt[1]

print('Die Kovarianzmatrix des Modells lautet: \n', pcov)

print('\nAuf den Diagonalelementen stehen die Varianzen der Modellparameter:')

print('Varianz von a: \t\t var_a = %5.4f' %(pcov[0,0]))

print('Varianz von b: \t\t var_b = %5.4f' %(pcov[1,1]))

print('Unsicherheit von a: \t s_a = sqrt(var_a) = %5.4f' %np.sqrt(pcov[0,0]))

print('Unsicherheit von b: \t s_b = sqrt(var_b) = %5.4f' %np.sqrt(pcov[1,1]))

print('\nDie Modellparameter inkl. Unsicherheiten lauten:')

print(f"a = {a:.3f} ± {s_a:.3f}")

print(f"b = {b:.3f} ± {s_b:.3f}")

Die Kovarianzmatrix des Modells lautet:

[[ 4.56630726e+01 -8.29194564e-01]

[-8.29194564e-01 1.86797595e-02]]

Auf den Diagonalelementen stehen die Varianzen der Modellparameter:

Varianz von a: var_a = 45.6631

Varianz von b: var_b = 0.0187

Unsicherheit von a: s_a = sqrt(var_a) = 6.7574

Unsicherheit von b: s_b = sqrt(var_b) = 0.1367

Die Modellparameter inkl. Unsicherheiten lauten:

a = -3.498 ± 6.757

b = 1.552 ± 0.137

Um zu überprüfen ob wirklich keine Korrelationen und Abhängigkeiten zwischen den Modellparametern existieren lohnt sich ein weiterer Blick auf die Nicht-Diagonalelement:

# Korrelation zwischen a und b:

cov_ab = pcov[0, 1]

corr_ab = cov_ab / (s_a * s_b)

print('Die Kovarianzmatrix des Modells lautet: \n', pcov)

print('\nKovarianz zwischen a und b: \t cov_ab = %5.4f' %(cov_ab))

print('Korrelation zwischen a und b: \t r_ab = %5.4f' %(corr_ab))

Die Kovarianzmatrix des Modells lautet:

[[ 4.56630726e+01 -8.29194564e-01]

[-8.29194564e-01 1.86797595e-02]]

Kovarianz zwischen a und b: cov_ab = -0.8292

Korrelation zwischen a und b: r_ab = -0.8978

In der Praxis gilt:

Für die Angabe von \(a \pm s_a\) und \(b \pm s_b\) reicht meist die Diagonale.

Für die Unsicherheit einer Vorhersage \(y(x) = ax+b\) muss die Kovarianz berücksichtigt werden, wie bei der Fehlerfortpflanzung für abhängige Variablen.

Eine starke Korrelation (z. B. \(r_{ab} \approx -0.9\)) bedeutet, dass die Parameter nicht unabhängig bestimmt werden können und die Unsicherheit des Modells nur korrekt beschrieben werden kann, wenn die Kovarianz einbezogen wird.

Im obigen Beispiel haben wir eine eine Kovarianz \(cov_{ab} = -0,8292\) und einen Korrelationskoeffizienten \(r_{ab} = -0,898\). Die Parameter Steigung \(b\) und Achsenabschnitt \(a\) sind stark negativ korreliert: Wenn die Schätzung für \(b\) größer wird, wird \(a\) tendenziell kleiner – und umgekehrt. D.h. die Unsicherheiten der beiden Parameter sind nicht unabhängig. Ignoriert man die Kovarianz, unterschätzt oder überschätzt man die Unsicherheit der Modellvorhersage.

Siehe auch

Ein Beispiel zum Auswerten von NASA-Klimadatan findest du hier.

Matrixform des Least-Squares-Verfahrens#

Im Folgenden soll das Verfahren erläutert werden, wie Parameter mittels Matrixform berechnet werden können. Es seien die Messpunkte \((x_i, y_i)\) gegeben, die durch ein theoretisches Modell \(f(x, \mathbf{b})\) beschrieben werden sollen.

\(n\) Wertepaare \((x_i, y_i)\) sind die sogenannten Stützstellen und damit die experimentellen Punkte, an denen du das Modell überprüfst.

Beispiel für 3 Stützstellen

\(i\) |

\(x_i\) |

\(y_i\) |

|---|---|---|

1 |

1.0 |

2.1 |

2 |

2.0 |

2.9 |

3 |

3.0 |

4.2 |

Da Messdaten unvermeidbar Messfehler enthalten, gilt im Allgemeinen nicht exakt \(y_i = f(x_i, \mathbf{b})\), sondern

wobei \(\varepsilon_i\) die zufälligen Messabweichungen darstellen.

Das Ziel ist es, die Parameter \(\mathbf{b}\) des Modells so zu bestimmen, dass die theoretische Funktion die Messdaten im Mittel bestmöglich beschreibt, d.h. so dass die Summe der quadrierten Abweichungen zwischen den gemessenen und berechneten Werten minimiert wird:

Im einfachsten Fall ist das Modell linear in den Parametern:

wobei \(\phi_j(x)\) die Basisfunktionen sind und \(a_j\) die zu bestimmenden Parameter.

Basisfunktion-Beispiel für lineares Modell

Das Modell für die beispielhaften Messwerte könnte z.B. eine Gerade mit dem Parametern \(b_1\) und \(b_2\) sein:

Matrixform des linearen Modells#

Alle Messpunkte können in Matrix-Vektor-Schreibweise zusammengefasst werden:

mit:

\(\mathbf{y} \in \mathbb{R}^n\): Vektor der Messwerte

\(\mathbf{A} \in \mathbb{R}^{n\times m}\): Funktionsmatrix (Designmatrix)

\(\mathbf{b} \in \mathbb{R}^m\): Vektor der unbekannten Parameter

\(\boldsymbol{\varepsilon} \in \mathbb{R}^n\): Fehlervektor

Beispielhaft:

Beispiel für 3 Stützstellen von oben:

und

Man kann einfach zeigen, dass diese Matrixmultiplikation eine vereinfachte Schreibweise für das lineare Gleichungssystem mit in diesem Fall 3 Stützstellen ist:

Durch ausmultiplizieren erhält man:

Das Minimierungsproblem#

Wir suchen den Parametervektor \(\mathbf{b}\), der die Quadratsumme der Abweichungen minimiert:

Die Bedingung für das Minimum lautet:

Durch Ableiten und Umformen erhält man die Normalgleichungen:

Falls \(\mathbf{A}\) mehr Zeilen als Spalten besitzt (\(n > m\)), ist das System überbestimmt und nicht direkt lösbar. In diesem Fall verwendet man die Pseudoinverse \(\mathbf{A}^+\):

Damit ergibt sich die Least-Squares-Lösung zu:

Die Matrix \(\mathbf{A}^\top \mathbf{A}\) ist eine quadratische Symmetriematrix (\(m \times m\)).

Ihre Inverse gewichtet die Korrelationen zwischen den Basisfunktionen.

Die Lösung minimiert den euklidischen Abstand zwischen dem Messvektor \(\mathbf{y}\) und dem durch \(\mathbf{A}\mathbf{b}\) beschriebenen Modellraum.

Vorgehen in der Praxis:

Für unseren Fall würde man prakisch wiefolgt vorgehen:

Transponiere: \(\mathbf{A}^\top\)

Multipliziere: \(\mathbf{A}^\top \mathbf{A}\) und \(\mathbf{A}^\top \mathbf{y}\)

Löse nach \(\mathbf{b}\): \( \mathbf{b} = (\mathbf{A}^\top \mathbf{A})^{-1}\mathbf{A}^\top \mathbf{y}. \)

Das Ergebnis \(\mathbf{b} = [b_1, b_2]^\top\) liefert die Steigung und den Achsenabschnitt deiner Ausgleichsgeraden.

Erweiterungen#

Falls die Messpunkte unterschiedliche Unsicherheiten \(\sigma_i\) besitzen, wird die Minimierung gewichtet:

mit der Gewichtungsmatrix

Die Lösung lautet dann:

Ist das Modell nicht linear in den Parametern \(\mathbf{b}\), kann man es lokal linearisieren:

mit der Jacobi-Matrix \(\mathbf{J} = \frac{\partial f}{\partial \mathbf{b}}\).

Darauf wird erneut das Least-Squares-Verfahren angewandt (iterativ, z. B. nach Gauss–Newton).

Fehlerabschätzung der Parameter#

Wenn die Standardabweichung der Residuen \(\sigma\) bekannt oder aus den Daten geschätzt ist, lässt sich die Kovarianzmatrix der Parameter angeben:

Die Diagonalelemente liefern die Varianzen der geschätzten Parameter:

Das Least-Squares-Verfahren in Matrixform liefert die optimale lineare Schätzung der Modellparameter, wenn die Messfehler zufällig und unkorreliert sind.

Die Lösung

minimiert die Summe der quadratischen Abweichungen zwischen Modell und Messdaten.